醫(yī)療器械行業(yè)作為醫(yī)療健康產業(yè)的重要組成部分,在2020年全球新冠疫情背景下展現(xiàn)出前所未有的重要性。本文將從行業(yè)發(fā)展現(xiàn)狀、市場驅動因素、未來趨勢以及代理與銷售模式等方面進行系統(tǒng)分析。

一、2020年醫(yī)療器械行業(yè)發(fā)展現(xiàn)狀

2020年,全球醫(yī)療器械市場規(guī)模已突破5000億美元,中國市場規(guī)模達到約8000億元人民幣,同比增長超過20%。在新冠疫情影響下,診斷試劑、呼吸機、監(jiān)護儀、防護用品等醫(yī)療器械需求激增,行業(yè)迎來爆發(fā)式增長。

醫(yī)療器械細分領域呈現(xiàn)差異化發(fā)展:

- 高值耗材領域:心血管介入、骨科植入等產品保持穩(wěn)定增長

- 醫(yī)療設備領域:影像設備、生命信息支持設備需求旺盛

- 低值耗材領域:注射器、輸液器等基礎醫(yī)療器械需求持續(xù)

- IVD領域:核酸檢測試劑等診斷產品成為市場熱點

二、行業(yè)發(fā)展的主要驅動因素

- 政策支持:國家持續(xù)推進醫(yī)療器械審評審批制度改革,鼓勵創(chuàng)新醫(yī)療器械研發(fā)

- 市場需求:人口老齡化加速、慢性病發(fā)病率上升推動醫(yī)療器械需求增長

- 技術進步:人工智能、物聯(lián)網(wǎng)、3D打印等新技術與醫(yī)療器械深度融合

- 公共衛(wèi)生事件:新冠疫情凸顯醫(yī)療器械戰(zhàn)略重要性,推動行業(yè)快速發(fā)展

三、醫(yī)療器械行業(yè)發(fā)展趨勢與前景預測

- 智能化發(fā)展:AI輔助診斷、遠程醫(yī)療設備將成為重要發(fā)展方向

- 家庭化趨勢:家用醫(yī)療器械市場將保持高速增長

- 國產替代加速:在政策支持下,國產醫(yī)療器械市場占有率將不斷提升

- 產業(yè)集中度提高:行業(yè)整合加速,龍頭企業(yè)優(yōu)勢更加明顯

- 全球化布局:中國企業(yè)將加快海外市場拓展步伐

預計到2025年,中國醫(yī)療器械市場規(guī)模將突破1.5萬億元,年均復合增長率保持在10%以上。

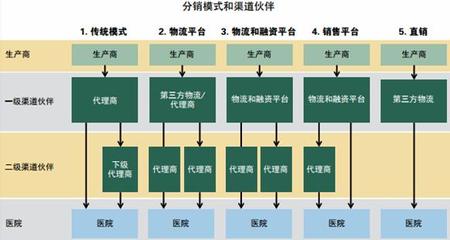

四、醫(yī)療器械代理與銷售模式分析

醫(yī)療器械代理和銷售是產業(yè)鏈重要環(huán)節(jié),主要模式包括:

- 傳統(tǒng)代理模式:區(qū)域獨家代理、多級分銷體系仍占主導地位

- 直銷模式:大型醫(yī)療器械企業(yè)逐步建立直銷團隊

- 電商平臺:醫(yī)療器械電商快速發(fā)展,B2B、B2C模式并行

- GPO模式:醫(yī)院集中采購組織模式逐漸普及

- CSO模式:合同銷售組織模式在專業(yè)領域應用廣泛

代理和銷售面臨的主要挑戰(zhàn):

- 政策監(jiān)管日益嚴格

- 市場競爭加劇

- 產品同質化嚴重

- 利潤空間收窄

成功要素:

- 建立專業(yè)銷售團隊

- 深耕細分領域

- 提供增值服務

- 合規(guī)經(jīng)營

醫(yī)療器械行業(yè)在政策支持、技術創(chuàng)新和市場需求多重驅動下,未來發(fā)展前景廣闊。代理和銷售企業(yè)應當把握行業(yè)趨勢,優(yōu)化商業(yè)模式,提升專業(yè)化服務水平,在激烈的市場競爭中贏得發(fā)展先機。